不動産の調査をするためにN市役所に行った時のことです。

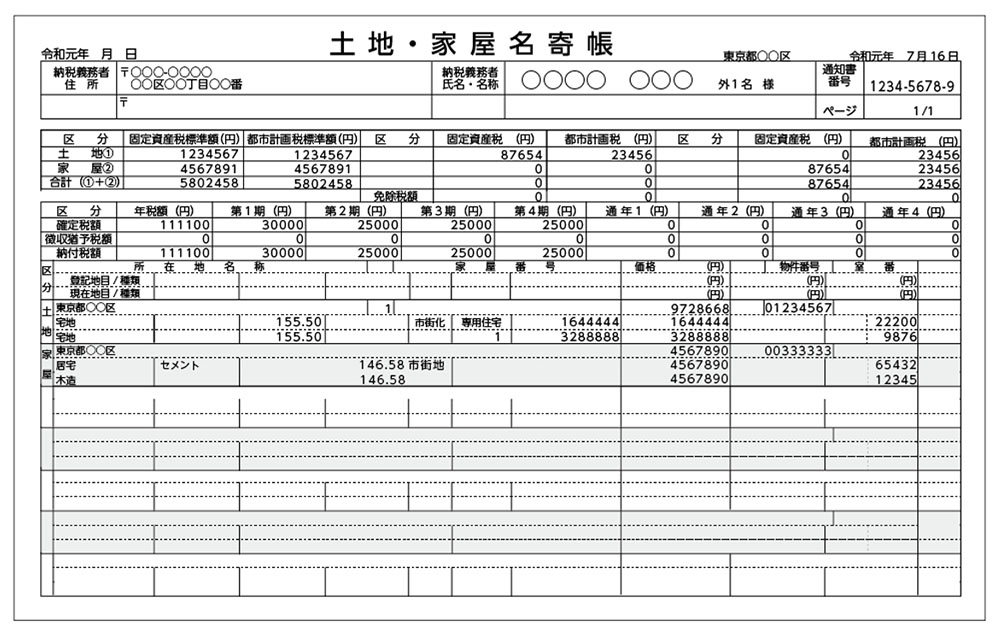

いつも通り資産税課に行き名寄帳(なよせちょう)を請求しました。名寄帳にはその所有者が市町村に有する全ての不動産が記載されているからです。

しかし、その常識は簡単に覆されました。なんと被相続人が所有する家屋が名寄帳から漏れていたのです。

事実が明らかになったのは、銀行から連絡があったときです。被相続人はその銀行に借入れがあったため銀行は抵当の手続きを進めていたようです。その際に、「共同担保に入っているはずの家屋が名寄帳に見当たらない」ということになりました。

相続人である依頼者もその家屋の存在は知らなかったため、既に取り壊されたのではないかと考えました。しかし銀行に言われたとおりの家屋番号から登記簿謄本を取得すると確かにその家屋は存在しています。

これはおかしいと思い資産税課に問い合わせると、「家屋が新築された時点で現地確認をするので台帳から漏れるはずはない」ということでした。

このままでは銀行と市役所の意見が食い違い、先に進めません。そこで専門家の意見を聞くために土地家屋調査士に現地調査を依頼しました。

すると返ってきた答えは「家屋は存在する」でした。

土地家屋調査士を通して資産税課に確認したところ、結局のところは役所側のミスであり単に計上が漏れてしまっていただけということでした。

もし借入れがなければ、家屋の存在には気付かなかったかもしれません。

固定資産税の名寄せと共に、登記簿謄本の共同担保目録を確認することが、大切です。

役所にも間違いがあるということを、認識しておく必要があります。

Check!

「名寄帳」は、役所によって「固定資産課税台帳」「土地家屋課税台帳」と呼ばれることもあります。

「固定資産税課税明細書」との違いは、 「名寄帳」の場合、公衆用道路のようにな固定資産税が課税されていない土地についても、記載されている点です。相続人が把握していない不動産もありますので、調査には細心の注意が必要です。